Yhdysvaltain keskuspankki on pitänyt liittovaltion ohjauskoron (federal-funds rate) heinäkuusta 2023 alkaen 5,25–5,50 prosentin tavoitehaarukassa, mikä on merkittävästi korkeampi kuin viime vuosikymmenen tyypillinen taso. Odotamme kuitenkin, että Fedin virkamiehet leikkaavat korkoja merkittävästi seuraavien kahden tai kolmen vuoden aikana ja laskevat liittovaltion ohjauskoron 1,75-2,00 prosenttiin vuoden 2026 loppuun mennessä.

Viimeisimmässä talouskatsauksessa kerrotaan yksityiskohtaisesti, että inflaation laskutrendi mahdollistaa talouden käänteen. Bruttokansantuotteen kasvun hidastuminen ja työttömyyden pieni nousu vuonna 2024 lisäävät todennäköisyyttä sille, että keskuspankki alentaa korkoja ennemmin kuin myöhemmin.

Odotamme inflaation jäävän vuosina 2025 ja 2026 alle Fedin 2 prosentin tavoitteen ja työttömyyden pysyvän hieman koholla (yli 4 prosentin) vuoteen 2027 asti. Tämä pitäisi johtaa leikkausten jatkumiseen, kunnes liittovaltion ohjauskorko on hieman alle 2 prosenttia. Pitkän aikavälin odotuksemme 10-vuotisen valtionkorkotuoton (Treasury yield) osalta on 2,75 %, mikä on huomattavasti alhaisempi kuin nykyinen 4,20 %:n tuotto heinäkuussa 2024.

Miksi Yhdysvaltain keskuspankki nosti korkoja vuosina 2022 ja 2023?

Vuodesta 2022 lähtien Fed on käynyt täysimittaista taistelua korkeaa inflaatiota vastaan.

Maaliskuusta 2022 heinäkuuhun 2023 Fed nosti liittovaltion rahastojen korkoa 5 prosenttiyksikköä, mikä merkitsi suurinta ja nopeinta koronnostoa 40 vuoteen. Fed on harjoittanut määrällistä kiristämistä myymällä noin 1,7 biljoonan dollarin edestä pitkäaikaisia arvopapereitaan kesäkuusta 2022 alkaen.

Yhdysvallat, kuten monet muutkin maat, koki vuosikymmenen ajan matalan korkotason vuoden 2008 maailmanlaajuisen finanssikriisin ja suuren taantuman jälkeen.

Kymmenen vuoden valtionkorkojen tuotto oli keskimäärin 2,4 prosenttia vuosina 2010-2019, kun se nykyään on 4,2 prosenttia. Liittovaltion rahastojen korko oli suurimman osan ajasta lähellä nollaa, keskimäärin 0,6 prosenttia vuosina 2010-2019. Korkotasot nousivat hiukan ennen pandemiaa; kymmenen vuoden keskikorko oli 2,5 prosenttia vuosina 2017–2019, ja liittovaltion rahastojen keskikorko oli 1,7 prosenttia.

Miten talous on reagoinut korkojen nousuun?

Nyt kun korot ovat nousseet tasolle, jota ei ole nähty sitten 2000-luvun puolivälin, monet ihmettelevät, olemmeko siirtyneet uuteen korkeampien korkojen järjestelmään.

Korkeammat korot ovat merkinneet korkeampia lainakustannuksia kuluttajille ja yrityksille.

- 30 vuoden asuntolainan korko on heinäkuussa 2024 noin 6,9 prosenttia, mikä on merkittävä nousu verrattuna vuoden 2021 keskimääräiseen 3,0 prosentin korkoon ja selvästi yli 4,2 prosentin keskiarvon, joka vallitsi ennen pandemiaa vuosina 2017–2019.

- Asuntolainakorot olivat korkeimmillaan 7,8 prosenttia marraskuussa 2023, mikä on korkein korko yli 20 vuoteen.

Korkeampien korkojen tavoitteena on hidastaa menoja korkoherkillä sektoreilla, kuten asuntotuotannossa, mikä jäädyttää talouden laajemmin ja auttaa saavuttamaan keskuspankin tavoitteen inflaation hillitsemisestä.

Vuonna 2023 Yhdysvaltain talous osoittautui odotettua vastustuskykyisemmäksi korkeiden korkojen vaikutukselle. Vaikka asuntomarkkinat laskivat merkittävästi, laajalle levinneet taantumapelot eivät käyneet toteen, ja suurin osa taloudesta pysyi vakaana.

Liittovaltion rahoituskoron nousun vaikutusta on jonkin verran lieventänyt myös tuottokäyrän kääntyminen, jolloin lyhytaikaisten joukkovelkakirjojen korot (kuten liittovaltion rahoituskorko) ovat korkeammat kuin pitkäaikaisten joukkovelkakirjojen korot (kuten 10-vuotisen valtion joukkovelkakirjalainan tuotto).

On syytä muistaa, että liittovaltion ohjauskorko on Yhdysvaltain keskuspankin suorassa valvonnassa, jonka ansiosta Fed pystyy säätelemään lyhytaikaisia riskittömiä korkoja. Fedillä on vaikutusvaltaa myös pidemmän aikavälin korkoihin, mutta vain epäsuorasti.

Toisin kuin talouslehdet usein väittävät, tuottokäyrän kääntyminen ei välttämättä ennusta taantumaa. Vaikka tuottokäyrän kääntymisellä ja taantumalla on historiallista korrelaatiota, maiden välinen näyttö osoittaa, että tilastollinen merkitsevyys on heikko.

Syy-yhteyden näkökulmasta katsottuna käänteinen tuottokäyrä itse asiassa piristää taloutta verrattuna tasaiseen tuottokäyrään (jossa lyhyet korot pysyvät kiinteinä), koska se merkitsee alhaisempia lainakorkoja pitkäaikaiselle velalle. Koska tuottokäyrä on kääntynyt niin paljon, Fed on joutunut nostamaan liittovaltion rahastojen ohjauskorkoa enemmän kuin se muuten olisi joutunut, jotta taloutta olisi saatu riittävästi viilennettyä.

Vaikka Fed ei onnistunutkaan jäähdyttämään talouden kysyntäpuolta kovin paljon vuonna 2023, inflaatio laski kuitenkin tarjontapuolen paranemisen vuoksi, mikä ei liity rahapolitiikkaan.

Milloin Fed laskee korkoja?

Odotamme Fedin aloittavan korkojen laskun syyskuun 2024 kokouksesta alkaen.

Fed siirtyy rahapolitiikan keventämiseen, kun inflaatio laskee takaisin 2 prosentin tavoitteeseensa ja talouskasvun tukemisen tarve nousee tärkeimmäksi huolenaiheeksi.

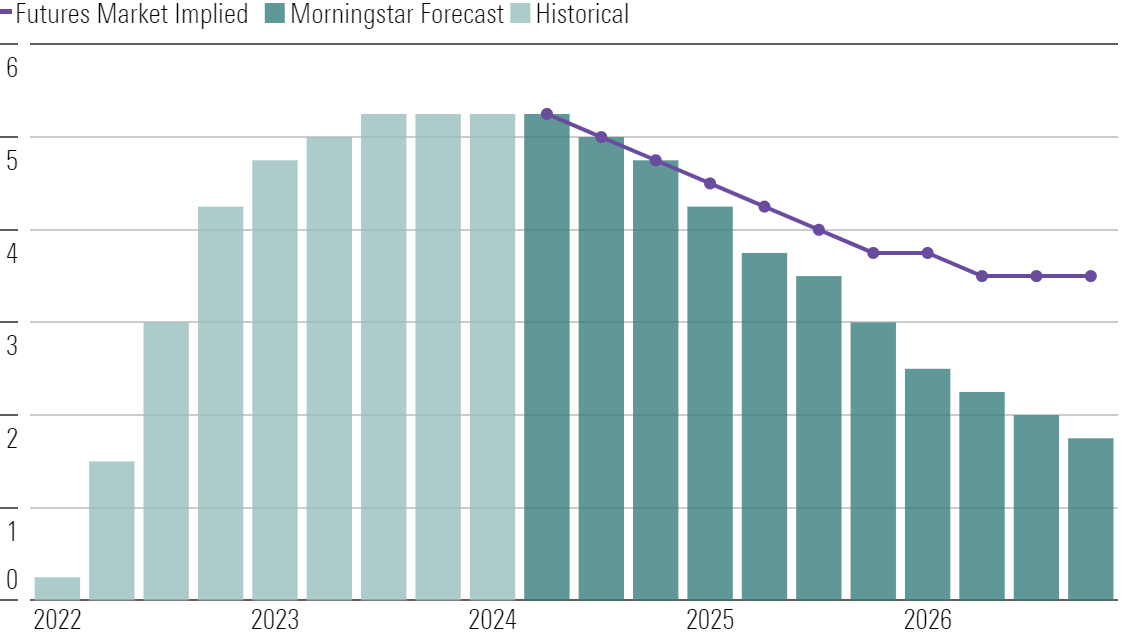

1. Korkoennuste. Ennustamme liittovaltion ohjauskorkojen tavoitevälin laskevan nykyisestä 5,25-5,50 prosentista 4,75-5,00 prosenttiin vuoden 2024 lopussa, 3,00-3,25 prosenttiin vuoden 2025 lopussa ja 1,75-2,00 prosenttiin vuoden 2026 loppuun mennessä, minkä jälkeen Fed lopettaa leikkaukset. Vastaavasti odotamme 10 vuoden valtionkassan tuoton laskevan keskimäärin 2,75 %:iin vuonna 2027 nykyisestä 4,20 %:n tuotosta. Odotamme 30-vuotisen asuntolainan koron laskevan 4,25 prosenttiin vuonna 2027 vuoden 2023 keskimääräisestä 6,80 prosentista.

2. Inflaatioennuste. Näyttää siltä, että inflaatio palaa normaaliksi ilman taantumaa. Odotamme inflaation laskevan 3,7 prosentista vuonna 2023 2,4 prosenttiin vuonna 2024 ja keskimääräiseksi inflaatiovauhdiksi 1,8 prosenttia vuosina 2025-28. Inflaatio laskee hieman alle Fedin 2,0 prosentin tavoitteen. Inflaation jatkuva laskusuuntaus johtuu suurelta osin hintapiikkien purkautumisesta, kun tarjonnan rajoitteet hellittävät ja talouskasvu hidastuu.

Inflaatioraportit, jotka osoittavat inflaatiovauhdin laskeneen viimeisen vuoden aikana, ovat uhmanneet stagflaation kannattajien ennusteita, joiden mukaan tarvittaisiin syvä taloudellinen taantuma, jotta vakiintunut inflaatio saataisiin kitkettyä. Sen sijaan inflaation ja BKT:n välinen tasapaino on ollut hyvin suotuisa.

Tämä koronlaskujen ajoitus on hieman myöhässä verrattuna aiempaan odotukseemme, jonka mukaan ensimmäinen koronlasku tapahtuisi vuoden 2024 ensimmäisellä neljänneksellä.

Inflaation kiihtyminen tammi- ja helmikuussa sekä Fedin edelleen jatkuva haukkamielinen suuntaus kuitenkin sulkevat pois korkoleikkaukset vuoden alkupuoliskolla. Vaikka todennäköisyys riippuu Fedin jäsenten omasta subjektiivisesta arviosta siitä, riittääkö inflaatiokehitys koronleikkausten aloittamiseen, uskomme inflaatiotietojen edistyvän riittävästi, jotta leikkaukset voidaan toteuttaa ennen vuoden 2024 loppua. Tästä syystä odotamme ensimmäistä leikkausta syyskuussa 2024.

Niin kauan kuin Fed saa siirtyä keventämiseen vuonna 2024, BKT:n pitäisi välttää suuri laskusuhdanne ja alkaa kiihtyä vuosina 2025 ja 2026.

Asuminen on BKT:n korkoherkin pääkomponentti, ja odotamme asuntojen aloitusten laskevan vielä 6 prosenttia vuonna 2024. Korkeammat asuntolainakorot yhdistettynä asuntojen hintojen aiempaan nousuun merkitsevät sitä, että asuntojen kohtuuhintaisuus on pahimmillaan sitten vuoden 2007. Asuntomarkkinoiden syvemmän ja pitkittyneen laskusuhdanteen välttämiseksi tarvitaan alhaisempia asuntolainakorkoja.

Miksi meidän korkoennusteemme eroavat muiden sijoittajien ja Fedin signaalien antamista ennusteista?

Lähes yksimielinen näkemys on nyt, että Fed on lopettanut korkojen nostamisen, mutta siitä, milloin ja kuinka paljon se leikkaa korkoja, käydään edelleen paljon keskustelua.

Näkemyksemme poikkeaa markkinoiden odotuksista, sillä ennakoimme huomattavaa korkojen laskua. Arviomme mukaan vuoteen 2026 mennessä keskuspankin ohjauskorko on noin 175 peruspistettä markkinoiden ennusteita alempana.

Fed-Funds Rate (%) Odotukset (tavoitevälin alaosa)

Uskomme, että Federal Reserve pyrkii laskemaan korkoja nykyiseltä "rajoittavalta" tasolta neutraalimpaan suuntaan, kun inflaation hillintä on näköpiirissä. Talouden heikkous vuoden 2024 puolivälissä ja loppupuolella saa Fedin nopeuttamaan tahtia. Vuonna 2025 inflaatio on edelleen tavoitetta alempi ja työttömyys hieman koholla, mikä johtaa uusiin koronleikkauksiin.

Odotamme inflaation laskevan nopeammin kuin yleinen konsensus ennustaa, mikä johtaa siihen, että Fed tulee laskemaan korkoja lopulta aggressiivisemmin kuin mitä se tällä hetkellä odottaa. Myös muut sijoittajat näyttävät nyt olevan liian pessimistisiä inflaation laskunopeuden suhteen.

Miten Fedin korkoleikkaukset vaikuttavat talouteen?

Odotamme, että BKT:n kasvu kiihtyy vuoden 2025 jälkipuoliskolla, kun Fed siirtyy keventämiseen. Koko vuoden kasvuluvut saavuttavat huippunsa vuosina 2026 ja 2027. Tarjonnan rajoitteiden ratkaiseminen pitäisi helpottaa kasvun kiihtymistä, ilman että inflaatiosta tulee jälleen huolenaihe.

Ennakoimme, että vuoteen 2028 mennessä kumulatiivinen BKT:n reaalikasvu ylittää konsensuksen odotukset 200 peruspisteellä. Konsensus näyttää olevan edelleen liian pessimistinen työvoiman tarjonnan elpymisen suhteen ja on meidän näkemyksemme mukaan reagoinut ylimitoitetusti lähiaikojen vastatuuliin.

Miten inflaatio vaikuttaa korkoennusteisiin?

Odotamme inflaation laskevan normaalille tasolle saavutettuaan huippunsa 6,5 prosentissa vuonna 2022.

Uskomme yhä, että pandemian alun korkean inflaation aiheuttaneet tekijät, kuten energia, autot ja muut kestokulutushyödykkeet, tulevat vähenemään ja jopa kumoutumaan vaikutuksiltaan tulevina vuosina. Toimitusketjut ovat kuitenkin paranemassa, kun kysyntä normalisoituu ja kapasiteetti saavuttaa tasapainon. Nämä tekijät laskivat inflaation 3,8 prosenttiin vuonna 2023, ja odotamme inflaation laskevan edelleen 2,4 prosenttiin vuonna 2024 ja olevan keskimäärin 1,9 prosenttia vuosina 2024-2028.

Olemme inflaation hidastumisen suhteen optimistisempia kuin yleinen konsensus. Uskomme, että konsensus ei täysin huomioi deflatorista vaikutusta, joka todennäköisesti seuraa energian ja kestokulutustavaroiden kaltaisilta teollisuudenaloilta tulevina vuosina, kun pandemian aiheuttamat häiriöt vähenevät.

Missä korkotaso on vuonna 2025 ja sen jälkeen?

Lyhyellä aikavälillä 2024-2026 korkoennusteemme keskittyy Fedin tehtäviin ja pyrkimyksiin tasoittaa taloussuhdanteita. Fed pyrkii minimoimaan tuotantokuilun (BKT:n poikkeama sen kestävästä enimmäistasosta) ja pitämään samalla inflaation alhaisena ja vakaana. Kun talous on ylikuumentunut (eli tuotantokuilu on positiivinen ja inflaatio korkea), kuten nyt, Fed pyrkii nostamaan korkoja kasvun hidastamiseksi.

Pitkän aikavälin korkoennusteemme perustuvat enemmän sekulaarisiin trendeihin kuin Fedin toimiin.

Korot määräytyvät talouden perusvirtausten, kuten väestön ikääntymisen, tuottavuuden kasvun hidastumisen ja taloudellisen eriarvoisuuden lisääntymisen perusteella. Nämä voimat ovat painaneet korkoja alaspäin Yhdysvalloissa ja muissa suurissa talouksissa vuosikymmenien ajan, eivätkä ne ole poistuneet. Riippumatta siitä, mitä lähivuosina tapahtuu, odotamme korkotason laskevan lopulta takaisin pandemiaa edeltäneelle alhaiselle tasolle. Matalien korkojen aikakausi jatkuu jälleen, kun pandemian aiheuttaman taloudellisen epävakauden pöly laskeutuu.

Siksi korkoennusteemme olettaa, että korot pysyvät matalina pidemmän aikaa. Vaikka lähiajan arviomme Fedin inflaationvastaisesta taistelusta osoittautuisi virheelliseksi, pitkän aikavälin korkonäkemyksemme säilyy ennallaan.

Tämän artikkelin ovat laatineet Emelia Fredlick ja Yuyang Zhang.