Kiina ei ole nykyään kovin suosittu sijoituskohde. Vuonna 2024 Yhdysvaltalaisten rahastojen ja pörssinoteerattujen rahastojen Kiinan alueen Morningstar-luokassa nähtiin jo kolmantena peräkkäisenä vuotena nettomääräisiä ulosvirtauksia.

Kiina ei ole nykyään kovin suosittu sijoituskohde. Yhdysvaltalaisten rahastojen ja pörssinoteerattujen rahastojen Kiinan alueen Morningstar-luokassa oli vuonna 2024 jo kolmas vuosi peräkkäin nettomääräisiä ulosvirtauksia. Samaan aikaan salkunhoitajat, joilla on hajautettu mandaatti, ovat viime vuosina siirtäneet varoja Kiinasta kohti Intiaa ja muita markkinoita. Kuten kollegani Francesco Paganelli hiljattain huomautti, Morningstarin tietokannassa on 50 rahastoa ja ETF-rahastoa, joiden nimessä on ”ex-China” ja joiden nimenomaisena toimeksiantona on välttää kyseistä markkinaa.

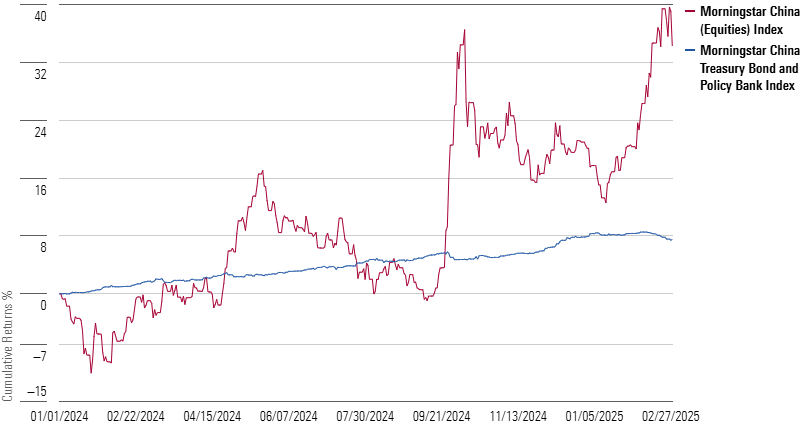

”Sijoituskelvoton” on sana, jota kuulee nykyään paljon Kiinasta. Syitä ovat mm: Hallitsevan kommunistipuolueen aiheuttama ”itsevaltiasriski”, talouden huono elpyminen pandemiasta, kiinteistömarkkinoiden ongelmat, mahdollinen hyökkäys Taiwaniin ja demografiset haasteet. Ai niin, ja uuden kauppasodan uhka Yhdysvaltojen kanssa on olemassa. Sijoittajien huomion ollessa muualla, kiinalaiset sijoituskohteet ovat viime aikoina tuottaneet hyvin. Osakepuolella Morningstar China -indeksi nousi lähes 20 % vuonna 2024 ja vielä 12 % vuoden 2025 kahden ensimmäisen kuukauden aikana. Myös joukkovelkakirjalainat ovat olleet loistavia; Morningstar China Treasury Bond and Policy Bank Index on saavuttanut kolmen viime vuoden aikana 5 %:n vuotuisen voiton renminbeissä mitattuna. Saman ajanjakson aikana Morningstar US Core Bond Index on ollut negatiivinen.

Aika tuntuu oikealta kaivaa Kiinaa ja - kuten viime viikon kolumnissani totesin - kehittyviä markkinoita laajemminkin, kun otetaan huomioon monien sijoitusasiantuntijoiden ilmaisemat myönteiset kannanotot tätä omaisuusluokkaa kohtaan . Pohdin tässä, pitäisikö kiinalaisten omaisuuserien olla sijoittajien tarkkailulistalla. Hongkongissa asuva tutkija Louis-Vincent Gave sanoi The Long View -podcastissa, että Kiina on sekä ”erittäin turhauttavat markkinat” että ”maailman kaikkien aikojen kilpailukykyisin talous”.

Tie sijoituskelvottomuuteen

Kun pysähtyy miettimään, on hämmästyttävää, miten dramaattisesti Kiinaa koskeva sijoitustarina on muuttunut. Pandemiaa edeltävinä vuosina Morningstarin analyytikot kirjoittivat ”Kiinan noususta merkittäväksi kehittyvien osakemarkkinoiden joukossa”, analysoimme Kiinan A-, B- ja H-osakkeiden välisiä eroja ja silloinen Yhdysvaltain senaattori Marco Rubio haukkui indeksien tarjoajia siitä, että nämä olivat lisänneet kiinalaisia osakkeita vertailuarvoihinsa. Vuoden 2020 lopussa Morningstar Global Markets -indeksi sisälsi Alibaban (BABA) ja Tencentin (TCEHY) 10 tärkeimmän osakkeen joukossa.10 tärkeimmän osakkeen joukossa. Kiinan 5 %:n osuus tästä laajasta osakeindeksistä ylitti sekä Britannian että Saksan osuudet.

Jos mennään vielä kauemmas ajassa taaksepäin, Kiina oli tietysti BRIC-maiden”C”. 2000-luvun alkupuolella teknologia-, media- ja telekommunikaatiokuplan (TMT) puhjettua, lupaavista kehittyvistä markkinoista Brasiliasta, Venäjältä, Intiasta ja Kiinasta tuli uusi trendikäs sijoitusteema. Kiinan talouskasvu oli kiistatta BRIC-maiden moottori, koska se tarvitsi paljon Brasilian ja Venäjän luonnonvaroja (raaka-aineita maahan tuova Intia on eri asia). Uuden vuosituhannen ensimmäisellä vuosikymmenellä Kiinan vuotuinen talouskasvu oli usein yli 10 %.

Miten siis kerran pysäyttämättömältä näyttänyt nousu suistui raiteiltaan? Ensinnäkin totean, että Kiinaan on ollut vaikea sijoittaa siitä lähtien, kun Shanghain pörssi avattiin uudelleen vuonna 1990, sen jälkeen kun kommunistipuolue oli sulkenut sen vuonna 1949. Kiina on esimerkki siitä, että talouskasvu ei aina johda suoraan tuottoihin rahoitusmarkkinoilla. Artikkeleissaan "Chinese Stocks: The Road to Nowhere" ja "Chinese Stocks: What Went Wrong" hiljattain eläkkeelle jäänyt kollegani John Rekenthaler tutki, miksi pörssisijoittajat eivät onnistuneet hyötymään "maailmanhistorian suurimmasta taloudellisesta noususta". John toteaa, että yritysten kannattavuus on ollut heikko, vähemmistöosakkeenomistajia kohdellaan huonosti, oikeudellinen suoja on puutteellinen ja ett Kiinan hallitus on puuttunut markkinoiden totimintaan.

Viimeksi mainittu seikka oli vahvasti esillä vuonna 2021, kun Kiinan hallitus puuttui ankarasti ensin voittoa tavoittelevaan koulutusalaan ja sitten internet-yrityksiin. Kutsuttiinpa niitä sitten ”sääntelytoimiksi”, ” sortotoimiksi” tai ”polvitaklauksiksi”, lopputulos oli sijoittajien kannalta huono. New Oriental Education & Technology Groupin (09901) ja TAL Education Groupin (TAL) osakkeet romahtivat. Paljon merkittävämpi oli vaikutus yritysten ryhmään, joka tunnettiin aikoinaan lyhenteellä BATS-Baidu (BIDU), Alibaba, Tencent ja Sina- Kiinan vastaus Yhdysvaltojen FAANG-osakkeisiin (Facebook, nykyisin Meta Platforms (META); Amazon.com (AMZN); Apple (AAPL); Netflix (NFLX); ja Google, nykyisin Alphabet (GOOGL)). Vuoden 2021 aikana Kiinan osuus Morningstar Global Markets -indeksistä laski 3,5 %:iin korkeimmasta 5,4 %:sta. Alibabaan kuuluvan Ant Groupin, odotettu listautumisanti lykättiin.

Muistakaa, että vuosi 2021 oli myös Kiinan Wuhanin maakunnasta alkunsa saaneen covid-19-pandemian pahin aika. Hallitus asetti tiukat rajoitukset. Valvonta ulottui myös yritystoimintaan, jonka katsottiin edistävän yhteiskunnallisia ongelmia. Voittoa tavoittelevan koulutusalan sanottiin aiheuttavan perheille kohtuuttomia paineita, kun taas Internet-yhtiöiden ongelmat liittyivät kilpailunvastaisiin käytäntöihin, tietoturvaan ja sisältöön. Joidenkin mielestä Kiinan hallitus oli oikeutetusti huolissaan ruutuajasta. Toisten mielestä kyse oli Jack Man kaltaisten suorapuheisten yritysmogulien nöyryyttämisestä.

Oli miten oli, Kiinan haasteet vain lisääntyivät. Vuonna 2022 Ukraina joutui Venäjän hyökkäyksen kohteeksi, ja Kiina tunsi Venäjän kanssa presidentti Xi Jinpingin sanoin ”ystävyyttä ilman rajoja”. Kollegani Tom Lauricella kirjoitti artikkelissaan ”Autocracy Is a Bad Investment ” näkemyksen, jonka suuri osa maailmanlaajuisesta sijoittajayhteisöstä jakaa. Vuonna 2023 Kiina lopetti nollakorkopolitiikkansa, ja odotukset talouden voimakkaasta elpymisestä vaihtuivat huoliin syvästi vaikeuksissa olevasta kiinteistöalasta. Jälleen kerran hallituksen käsi oli näkyvissä, kun se ryhtyi toimenpiteisiin liiallisen lainanoton ja keinottelun hillitsemiseksi. Rakennuttajat China Evergrande Group ja Country Garden laiminlöivät velkojensa maksun.

Monimutkainen kuva

Kiina on monitahoinen maa, jonka talous on 18 biljoonan dollarin arvoinen ja väestömäärä 1,4 miljardia. Kun DeepSeek AI räjähti näyttämölle tammikuussa 2025, se muistutti maailmaa Kiinan teknologisesta kyvykkyydestä. Berkshire Hathawayn ( BRK.A) (BRK.B) fanit tietävät, että yhtiöllä on jo pitkään ollut osakkuus kiinalaisessa sähköajoneuvojen valmistajassa BYD:ssä (BYDDF). Itse asiassa Gave kertoi meille The Long View -podcastissa, että Kiina ja sen 130 autonvalmistajaa ovat maailman johtavia autonvalmistajia.

Gave kiittää ensimmäisen Donald Trumpin hallinnon kauppapolitiikkaa Kiinan teollisuuden katalysoimisesta:

"Kiinan johtajat ajattelevat, että jos tänään kyse on puolijohteista, huomenna se voi olla autonosista, kemiallisista tuotteista, teollisuusroboteista, turbiineista tai mistä tahansa muusta, mitä tarvitsemme muulta maailmalta. Tämä tekee meidät haavoittuviksi mahdollisille pakotteille tulevaisuudessa. Meillä ei siis ole muuta vaihtoehtoa kuin rakentaa oma vertikaalinen teollisuutemme lähes jokaisella teollisuudenalalla."

Gave vähätteli joitakin riskejä, jotka tukevat "Kiina ei ole sijoituskelpoinen" -näkökulmaa. Hän selittää, että kiinteistöalan romahdus johtui hallituksen päätöksestä ohjata pankkien luotonantoa kiinteistömarkkinoilta teollisuuteen, ja toteaa, että tämä ei johtanut laajempaan rahoituskriisiin. Hän kutsuu Kiinaa "luultavasti kilpailukykyisimmäksi taloudeksi, mitä maailma on koskaan nähnyt" ja viittaa maan yli biljoonan dollarin kauppataseen ylijäämään. Lisäksi hän pitää Taiwanin valtausta "liioiteltuna riskinä".

"Mahdollinen nousupotentiaali säilyy"

Morningstar Investment Managementin pitkän aikavälin arvosijoittajat ja tutkimusryhmät puolestaan näkevät Kiinassa nousuvaraa. ”Olemme optimistisia kiinalaisten osakkeiden keskipitkän aikavälin näkymien suhteen”, he kirjoittavat Morningstar 2025 Outlook-julkaisussaan . He odottavat, että vuonna 2024 aloitetut elvytystoimet ”jatkavat kehittymistään”, mainitsevat ”suotuisamman sääntelytaustan”, odottavat ”kiinalaisten yritysten maltillista tuloskasvua” ja pitävät yllä ”myönteisiä näkymiä useiden suurten teknologiayritysten osalta, kun kuluttajat pääsevät jälleen jaloilleen”. Morningstarin osakeanalyytikot näkevätkin, että Baidulla, Alibaballa ja Tencentillä on laajat taloudelliset vallihaudat eli kestävät kilpailuedut, joiden pitäisi suojella niiden voittoja kilpailupaineilta.

On mahdollista, että Kiinan viimeaikaiset vahvat tuotot ovat vain suhdanneluonteinen nousu. Aiemmat nousukaudet ovat houkutelleet sijoittajia, mutta lopulta tuottaneet pettymyksiä. On myös mahdollista, että Kiinan joukkovelkakirjojen tuottojen lasku heijastaa talouden hidastumista

Mutta ehkäpä Kiinan hidastuessa yritysten kannattavuus korostuu entisestään. Kiinasta voi mielestäni tulla houkuttelevampi sijoituskohde tulevina vuosina, varsinkin jos Yhdysvaltojen osaketuottojen kehitys hidastuu. On yksi asia unohtaa Kiina, kun Yhdysvaltojen markkinat tuottavat 25 % vuodessa; on vaikeampi jättää huomiotta, jos Yhdysvaltojen omaisuuserät kärsivät, kuten monet asiantuntijat ennustavat. Morningstarin 2025 Outlook -raportti tarjoaa mielestäni hyvin tasapainoisen näkemyksen Kiinan sijoittamismarkkinoista: "Nousupotentiaalia on edelleen, mutta tie pysyy todennäköisesti kuoppaisena."

Kirjoittaja(t) ei omista tässä artikkelissa mainittujen arvopapereiden osakkeita. Lue lisää Morningstarin toimituskäytännöstä